上の表の通り、1年たって約

-5万円

‐12%

の損です。

つみたてNISAの年間上限は40万円。

毎月 33,333 円を2018年の1月から毎月3つのファンドに分散して、11,111円をつみたてた結果がコレです。

(途中で、口座の引き落としが出来なくて購入できない月もあるので正確には40万円買えていませんが)

なお、3つに分散したのはリスクを分散する目的です。

投資格言にも「卵を1つのカゴに盛るな」とありますし。

この3つのファンドにしたのは、単純に2017年末までのトータルリターンが良いファンドから選んだだけです。

その単純さが運用成績が悪かった原因かもしれません。

まぁ、今年の前半はまだましでしたよ。

けど、後半の株価の急落で一気に損が拡大しました。

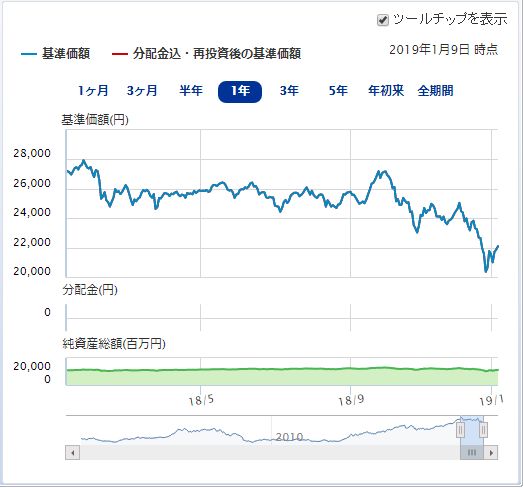

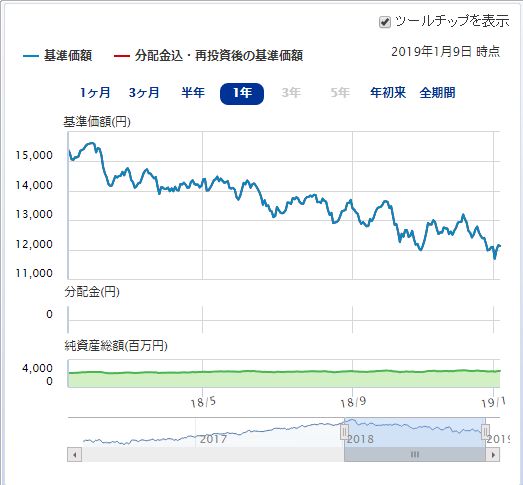

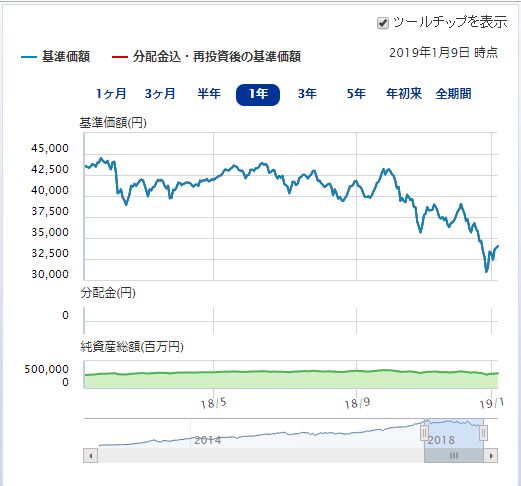

↓のそれぞれのファンドの基準価額のチャートを見てください。

日興-年金積立 Jグロース

One-たわらノーロード 新興国株式

レオス-ひふみプラス

どれも2018年は下げています。

特に10月以降の下げがきつかったです。

つみたてNISAは始まったばかりですが、ほとんどの人は損したのではないでしょうか。。。(僕だけか)

損した状態では非課税のメリットがないので、しばらく塩漬けです。

もちろん利益が出るまで、2019年も定期預金のつもりで継続します!

なお、つみたてNISAはSBI証券で行っておりますので、上記の画面はSBI証券のものです。

SBI証券に興味がある方はこちら↓

他の証券会社が良い方は↓